Relatório do IFACC mostra avanço do financiamento para produção agropecuária sem desmatamento no Brasil, com forte concentração no Cerrado e desafios para destravar a bioeconomia amazônica

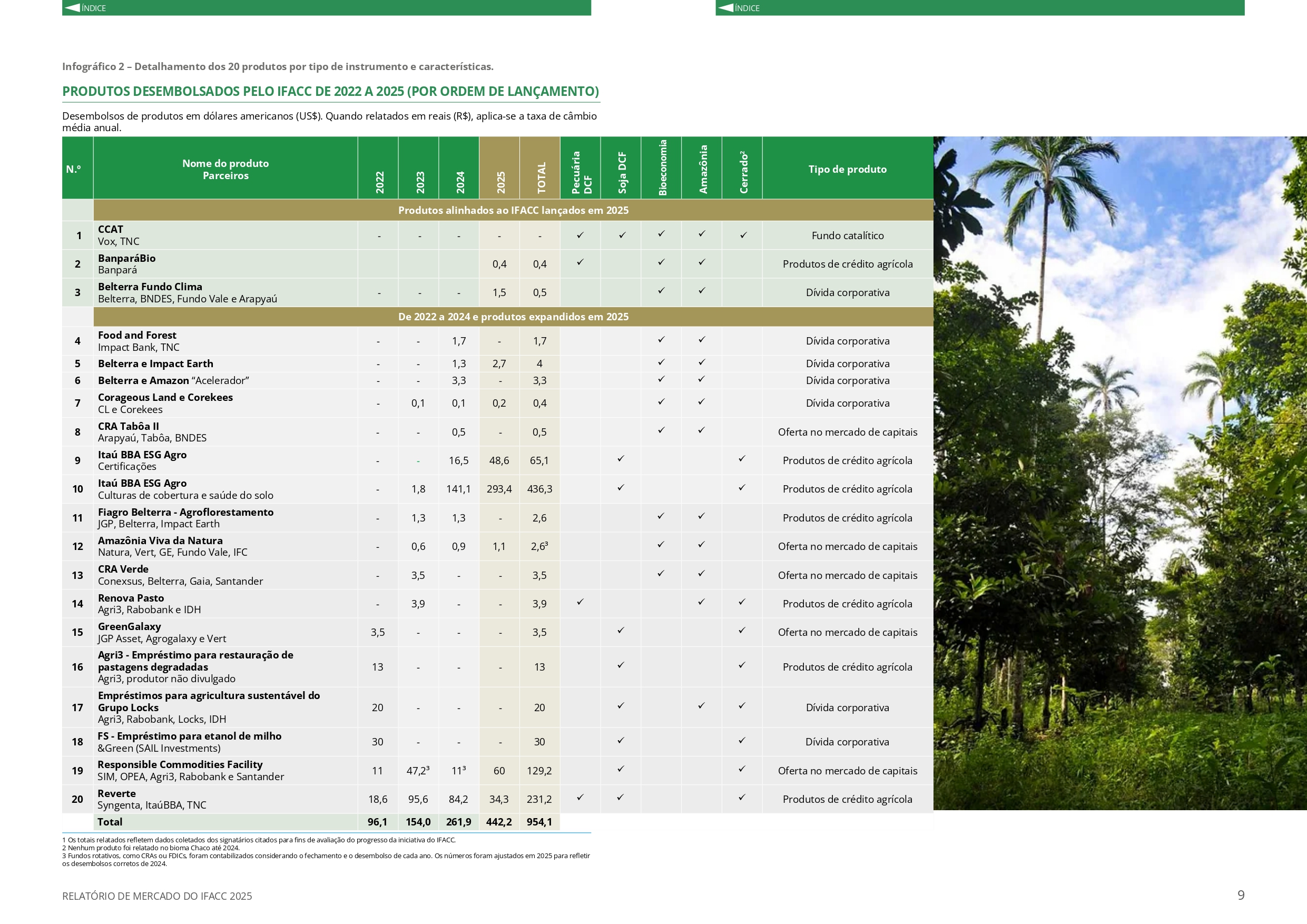

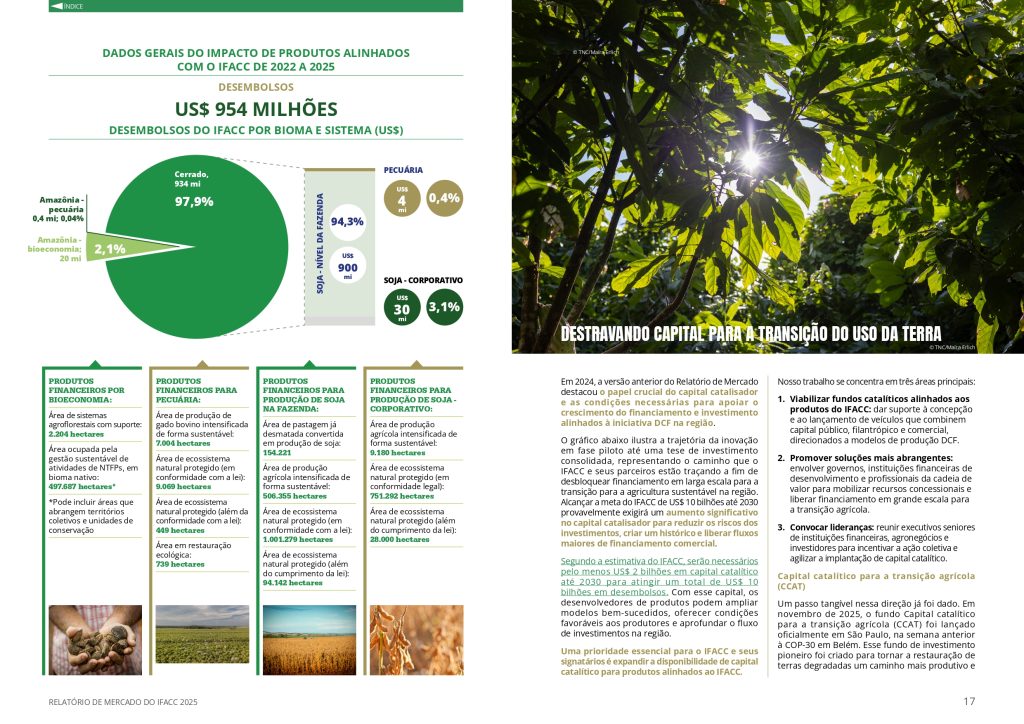

O financiamento de uma agropecuária sem desmatamento no Brasil deixou de ser promessa e passou a operar em escala relevante. Desde 2021, uma coalizão internacional de bancos, investidores e empresas do agronegócio mobilizou US$ 954 milhões em crédito voltado à produção sustentável, valor que se aproxima da meta de US$ 1 bilhão.

Os recursos são articulados por meio do IFACC, sigla em inglês para Inovação Financeira para a Amazônia, Cerrado e Chaco, iniciativa que conecta capital e produtores rurais interessados em expandir ou intensificar a produção sem conversão de vegetação nativa. O balanço mais recente da iniciativa aponta uma mudança no comportamento do mercado, especialmente no setor agropecuário, ao demonstrar maior apetite por instrumentos financeiros capazes de conciliar produção e conservação.

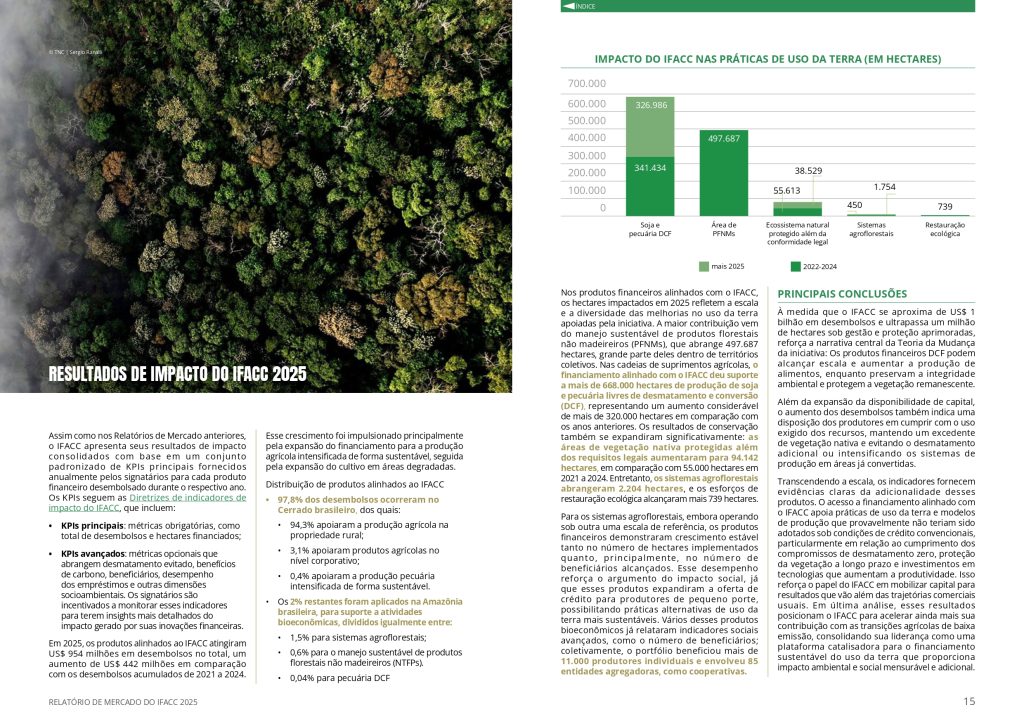

Na prática, o montante corresponde a 20 produtos financeiros, estruturados por parte das 26 instituições signatárias do IFACC. Desde 2021, esses recursos financiaram mais de 668 mil hectares de produção de soja e pecuária livres de desmatamento, área equivalente a mais de quatro vezes a área urbana da cidade de São Paulo. O financiamento também apoiou 2.204 hectares de sistemas agroflorestais, 739 hectares de restauração florestal e a proteção de 94.142 hectares de vegetação nativa além das exigências legais.

Os dados reforçam que a transição para uma agropecuária sem desmatamento já se consolida como uma agenda econômica, e não apenas ambiental. Foram quase R$ 5 bilhões em financiamento sustentável, em um contexto considerado desafiador para o campo, marcado pelo aumento do endividamento agrícola, taxas de juros elevadas e margens mais apertadas, fatores que tendem a restringir a inovação financeira.

“O Brasil deixou de discutir se é possível financiar uma agricultura sem desmatamento e passou a operar esse modelo em escala relevante. Quase um bilhão de dólares em quatro anos, em um cenário de juros elevados, mostra que o mercado encontrou uma lógica econômica consistente para a transição”, afirma Marcos Gambi, gerente de Finanças Agrícolas na TNC Brasil e integrante do secretariado do IFACC.

A experiência do IFACC indica que os modelos de financiamento sustentável no Brasil estão deixando o estágio piloto e ganhando escala, com potencial para influenciar práticas de mercado e acelerar a transição para cadeias produtivas mais sustentáveis.

Cerrado concentra quase todos os recursos

Apesar do avanço, o relatório revela um desequilíbrio regional expressivo. Cerca de 98% dos recursos foram direcionados ao Cerrado, principalmente para o financiamento da soja.

A forte presença do Cerrado entre os projetos apoiados reflete onde o capital privado consegue, hoje, movimentar grandes volumes de recursos com adicionalidade socioambiental. O bioma é uma fronteira ativa de expansão da soja e da pecuária no Brasil e concentra grandes estoques de pastagens degradadas com potencial de conversão para agricultura sustentável. É justamente nesse território que a tese de produção livre de desmatamento e conversão tende a gerar mais impacto por recurso investido.

Três fatores ajudam a explicar essa concentração. O primeiro é a existência de um ecossistema produtivo mais maduro, com produtores que têm Cadastro Ambiental Rural (CAR) regularizado e acesso a crédito, o que viabiliza produtos em escala, como as linhas de crédito do Itaú ESG Agro, o programa Reverte e o Responsible Commodities Facility.

O segundo fator é a maior adicionalidade comercial da produção livre de desmatamento e conversão no Cerrado, já que o bioma não conta com uma moratória equivalente à da soja na Amazônia e possui exigências mais brandas em relação à área de Reserva Legal obrigatória.

O terceiro é um ambiente regulatório considerado favorável, com iniciativas como o Eco Invest e o Caminho Verde potencializando esses instrumentos.

Amazônia recebe apenas 2% e expõe limites do modelo atual

A Amazônia recebeu apenas 2% do total mobilizado pelo IFACC. Os recursos foram distribuídos entre pequenos projetos de agrofloresta e iniciativas de apoio a comunidades que vivem do manejo sustentável de produtos da floresta, como castanha, açaí e óleos vegetais.

A menor presença amazônica não significa menor relevância do bioma. O que o relatório evidencia é uma limitação estrutural dos instrumentos financeiros atuais. Os produtos amazônicos têm natureza diferente, especialmente quando envolvem bioeconomia, sistemas agroflorestais, produtos florestais não madeireiros e microcrédito para pequenos produtores. São operações com valores menores, mas que impactaram centenas de milhares de hectares de manejo de Produtos Florestais Não Madeireiros, conhecidos como PFNMs, mais de dois mil hectares de Sistemas Agroflorestais (SAFs) e onze mil beneficiários diretos.

O dado mostra que os instrumentos financeiros disponíveis ainda estão ancorados em cadeias consolidadas, com garantias conhecidas e retornos previsíveis. Já a bioeconomia amazônica, baseada no uso sustentável da biodiversidade sem desmatamento, opera com ciclos de produção mais longos, volumes individuais menores e perfis de risco que o mercado financeiro convencional ainda não incorporou plenamente.

“O modelo que funcionou no Cerrado não pode ser simplesmente copiado para a Amazônia. São cadeias, produtores e tempos diferentes. O desafio é desenvolver instrumentos financeiros que reconheçam essa complexidade, em vez de excluir quem não se encaixa no padrão”, afirma Gambi, que antes de ingressar na TNC atuou como consultor do Banco Mundial em projetos agropecuários de desenvolvimento sustentável em diferentes regiões do Brasil.

O desafio financeiro da floresta em pé

A ampliação de investimentos sustentáveis na Amazônia enfrenta um conjunto de restrições estruturais que tornam a escala mais difícil, especialmente quando comparada a outros biomas, como o Cerrado.

Do ponto de vista econômico-financeiro, essa dinâmica está diretamente associada ao perfil das atividades predominantes na região. Na Amazônia, há maior incidência de modelos baseados em bioeconomia, sistemas agroflorestais e cadeias de produtos florestais, que tendem a apresentar menor previsibilidade de fluxo de caixa, maior heterogeneidade operacional e histórico de performance ainda limitado. Esses fatores dificultam sua estruturação dentro dos modelos tradicionais de crédito e investimento.

Também pesam fatores institucionais e de mercado, como maior presença de pequenos produtores, menor densidade de cadeias produtivas organizadas e acesso mais limitado ao crédito formal. Isso eleva o custo de intermediação financeira e reduz a velocidade de escalabilidade dos instrumentos existentes. Como consequência, aumentam os custos de Monitoramento, Relato e Verificação (MRV), o que reduz a eficiência das estruturas financeiras.

A diferença pode ser resumida em uma metáfora presente no próprio material analisado: um banco que empresta para um sojicultor do Cerrado sabe há décadas quanto ele vai colher, a que preço vai vender e quais garantias pode apresentar. Um banco que empresta para um extrativista de castanha no Amazonas não dispõe do mesmo histórico, lida com produtos de preço mais instável e enfrenta custos altos apenas para acompanhar se o dinheiro está sendo bem aplicado. Não se trata de afirmar que o investimento na Amazônia seja pior, mas de reconhecer que o sistema financeiro ainda não desenvolveu as ferramentas adequadas para esse tipo de realidade produtiva.

Diante desse perfil de risco, a mobilização de capital comercial passa a depender de mecanismos de mitigação, como blended finance, garantias e capital catalítico. Em linhas gerais, trata-se de estruturas nas quais um ator (governo, fundação ou fundo) aceita absorver as primeiras perdas de um investimento, criando um “colchão” que torna o restante da operação mais atraente para investidores tradicionais.

CCAT tenta reduzir riscos e atrair capital privado

Para corrigir essa assimetria, o IFACC lançou, em novembro de 2025, o CCAT, sigla em inglês para Capital Catalítico para a Transição Agrícola. Gerido pela Vox Capital, com a TNC como consultora de impacto socioambiental, o fundo foi criado para reduzir riscos e ampliar o alcance do financiamento verde no campo. O aporte inicial foi de US$ 50 milhões.

Diferentemente do crédito direto ao produtor, o CCAT atua assumindo as fatias de maior risco em operações estruturadas por bancos e securitizadoras. Na prática, funciona como um mecanismo de proteção para investidores privados.

A meta é alcançar US$ 200 milhões em capital catalítico até 2028, o que pode destravar US$ 800 milhões adicionais em investimentos de mercado para financiar a expansão de soja, pecuária e sistemas agroflorestais livres de desmatamento na Amazônia e no Cerrado.

“O CCAT atua como um redutor de risco, viabilizando operações que o mercado ainda não consegue bancar sozinho, seja pela incerteza do retorno ou pelo prazo mais longo que a transição exige. Ele complementa políticas públicas, como o Caminho Verde e o Eco Invest, fortalecendo a alavancagem entre capital público e privado”, explica Gambi.

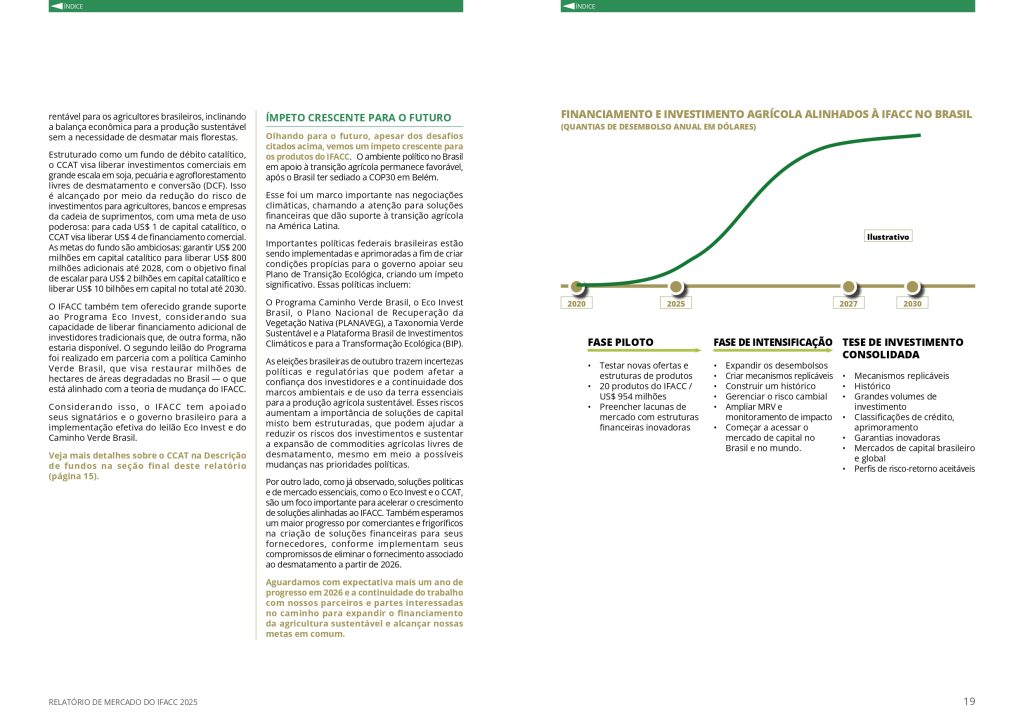

Políticas públicas e mercado apontam para expansão até 2030

As perspectivas para o crescimento do crédito voltado à agropecuária sem desmatamento até o final da década são consideradas positivas. O cenário combina política pública, capital catalítico, mercado financeiro e pressão das cadeias de valor.

Um dos vetores é o segundo leilão do Eco Invest Brasil, que mobilizou R$ 16,5 bilhões em capital catalítico do Tesouro Nacional. Combinados com aportes privados, esses recursos devem viabilizar R$ 30,2 bilhões em investimentos para recuperar aproximadamente 1,4 milhão de hectares de áreas degradadas até 2027, com 57% destinados ao Cerrado. Pela primeira vez, o Tesouro estruturou um mecanismo de blended finance em larga escala, capaz de atrair tanto bancos públicos quanto privados.

Outro eixo é o Programa Caminho Verde Brasil, do Ministério da Agricultura, que dá destino produtivo a parte desses recursos. A meta é recuperar até 40 milhões de hectares de pastagens degradadas em dez anos. Trata-se de uma mudança de paradigma: a fronteira agropecuária deixa de ser a floresta e passa a ser a pastagem degradada.

O terceiro vetor é a emergência do capital catalítico privado, exemplificado pelo próprio CCAT. O quarto vem das cadeias de valor: as principais tradings globais de soja e os maiores frigoríficos brasileiros já publicaram seus roadmaps de desmatamento e conversão zero, com metas para 2025 e 2030. Esses compromissos públicos fazem com que a produção livre de desmatamento passe a ser condição comercial de acesso a mercado.

O quinto vetor é a pressão dos mercados consumidores. A Regulação Europeia de Produtos Livres de Desmatamento (EUDR) deve ser implementada para grandes empresas, exigindo due diligence e geolocalização para soja, carne, café e outras commodities. Para o Brasil, o sinal vindo da China também é considerado relevante: há sinais recentes de que o país asiático, por meio das Green Finance Guidelines do Banco Popular da China (PBoC) e do diálogo bilateral sobre clima, deve incorporar progressivamente critérios Deforestation and Conversion Free (DCF) em suas importações até o final da década. Se isso se confirmar, o crédito sem desmatamento deixa de ser uma agenda “europeia” e passa a ser uma condição para acessar os principais mercados compradores globais.

Setor financeiro diversifica instrumentos

O setor financeiro tem reagido de forma progressivamente mais estruturada às oportunidades ligadas à produção sem desmatamento. A resposta aparece na diversificação e sofisticação dos instrumentos financeiros, com predominância de crédito agrícola estruturado, Certificados de Recebíveis do Agronegócio (CRAs), Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagros) e dívida corporativa.

Esses produtos muitas vezes são combinados com garantias e mecanismos de mitigação de risco. Em geral, oferecem condições diferenciadas, como prazos mais longos e custos reduzidos, para viabilizar a transição produtiva. O uso de blended finance e capital catalítico é central nessa evolução, pois permite corrigir falhas de mercado associadas a riscos reais ou percebidos.

No caso do CCAT, a lógica é prover capital subordinado e compartilhar risco, com o objetivo de alavancar até quatro vezes mais capital comercial. A cada R$ 1 colocado pelo CCAT como capital catalítico, espera-se atrair R$ 4 de capital privado convencional.

Bioeconomia amazônica concentra interesse em quatro frentes

Na Amazônia, o interesse dos investidores se concentra em atividades econômicas que combinam geração de receita, manutenção da floresta em pé e redução de riscos ambientais e reputacionais.

A primeira frente envolve cadeias de valor da bioeconomia, especialmente produtos florestais não madeireiros, como açaí, cacau, castanha e óleos vegetais. Essas atividades são consideradas atrativas por estarem associadas a mercados já consolidados, com demanda crescente, inclusive internacional, e por permitirem monetizar ativos florestais sem conversão de uso da terra.

A segunda frente reúne sistemas agroflorestais e modelos produtivos regenerativos, que combinam produção agrícola com recuperação ambiental. Esses sistemas despertam interesse por sua capacidade de diversificar fluxos de receita, melhorar a produtividade no médio prazo e gerar cobenefícios ambientais, como sequestro de carbono e melhoria da qualidade do solo.

A terceira envolve atividades associadas a serviços ecossistêmicos, como restauração florestal, conservação e, em alguns casos, iniciativas vinculadas a mercados de carbono e biodiversidade. Esses ativos ganham relevância à medida que cresce a demanda por soluções baseadas na natureza e instrumentos voltados à transição climática.

A quarta frente é a pecuária sustentável de baixo carbono, especialmente a intensificação em pastagens já abertas e modelos de integração lavoura-pecuária-floresta (ILPF). Como a Amazônia concentra cerca de 40% do rebanho bovino brasileiro e a pecuária é o principal vetor de desmatamento, qualquer transição com impacto real passa por esse setor.

O padrão geral indica que o capital tende a se direcionar para modelos que ofereçam algum grau de previsibilidade de receita e possibilidade de integração a cadeias de valor existentes. Ao mesmo tempo, há preferência por estruturas que combinem retorno financeiro com impacto mensurável, o que explica a presença significativa de investidores de impacto e veículos com mecanismos de mitigação de risco.

Iniciativas já testam caminhos para a bioeconomia

No âmbito do IFACC, há 10 mecanismos financeiros lançados com foco em bioeconomia. Três exemplos mostram o potencial de modelos que combinam geração de renda, conservação da floresta e integração com mercados.

O CRA Sustentável Tabôa II é a segunda emissão de um CRA estruturado em modelo de blended finance, desenvolvido pela ONG Tabôa em parceria com os institutos Arapyaú e Humanize e o Grupo Gaia. O produto financia agricultores familiares que cultivam cacau em sistemas agroflorestais, combinando crédito a taxas favorecidas com assistência técnica rural (ATER) prestada pela própria Tabôa e pela Solidaridad.

A primeira versão do CRA, o Tabôa I, já havia comprovado o modelo, beneficiando 184 produtores no sul da Bahia, com aumento médio de 38% na renda no primeiro ano e taxa de inadimplência inferior a 1%. Na prática, o agricultor familiar de cacau passou a ter mais renda e o banco recebeu de volta seu dinheiro, mostrando que o modelo funciona para os dois lados.

A versão II amplia significativamente o alcance: passa a atender até 900 produtores em 24 municípios, com previsão de cultivar 2 mil hectares de cacau-cabruca sustentável e preservar 3 mil hectares de florestas. É também a primeira vez que a metodologia da Tabôa é replicada para a Amazônia, em três municípios do Pará.

Outro exemplo é o Mecanismo Amazônia Viva, uma das estruturas mais sofisticadas do portfólio IFACC voltado à bioeconomia amazônica. O mecanismo combina dois instrumentos complementares: a emissão de um CRA estruturado pela Vert e a operação de uma facility de assistência técnica chamada Enabling Conditions Facility (ECF), gerida pelo Fundo Brasileiro para a Biodiversidade (Funbio).

O CRA adquire e securitiza, no mercado de capitais brasileiro, a carteira de empréstimos originada por cooperativas e associações locais que fornecem produtos da sociobiodiversidade para a cadeia de valor da Natura na Amazônia. Na prática, o mecanismo financia capital de giro e compra de insumos para pequenos agricultores e extrativistas, uma vez que as cooperativas locais emitem títulos eletrônicos de crédito, as CPRs, que funcionam como promessa formalizada de venda futura da produção. A estrutura conta com investimentos de Good Energies, Fundo Vale e Natura na ECF e com Natura e IFC como investidores no CRA, em um arranjo de blended finance no qual parte dos recursos opera com taxas concessionais para reduzir o custo final do crédito ao produtor.

O terceiro exemplo é o Belterra Amazon “Acelerador”, resultado da parceria firmada no final de 2023 entre a Belterra Agroflorestas e a Amazon, no âmbito do Agroforestry and Restoration Accelerator. O produto combina capital corporativo de grande escala, restauração florestal, geração de renda para pequenos agricultores e produção de créditos de carbono de alta integridade.

A Amazon aporta recursos de longo prazo para que a Belterra implante sistemas agroflorestais em pequenas propriedades familiares no Pará, com cacau como cultura principal, combinado com espécies nativas leguminosas, que favorecem a fixação de nitrogênio, a geração de matéria orgânica e a recuperação do solo. O modelo prevê contratos de longo prazo com produtores, transferência tecnológica e assistência técnica embarcada, sem necessidade de aquisição de terras pela Belterra. Ou seja: o produtor continua dono de sua terra, enquanto a empresa entra como parceira técnica e financeira, não como compradora.

Para a Amazônia receber mais recursos, gargalos precisam ser enfrentados

Para que mais recursos cheguem à Amazônia nos próximos anos, o ponto central não é apenas aumentar a disponibilidade de capital, mas criar condições para que esse capital consiga ser alocado de forma estruturada, previsível e escalável.

Entre os principais desafios estão a regularização fundiária e ambiental, incluindo CAR, titularidade e Sigef; a infraestrutura produtiva e logística, como armazenagem, beneficiamento, energia distribuída e conectividade rural; e a segurança operacional em territórios pressionados por redes ilegais ligadas ao desmatamento, ao garimpo e à grilagem.

Sem investimento simultâneo nessas camadas, qualquer produto financeiro perde tração. Por isso, abordagens sistêmicas, que combinam crédito, doação e investimento em ativos produtivos comuns, tendem a funcionar melhor na região.

Em contextos de maior incerteza produtiva, de mercado ou institucional, o capital tende a exigir estruturas de proteção, como garantias e instrumentos capazes de absorver perdas iniciais. A própria estratégia do IFACC reconhece essa dependência ao apontar a necessidade de volumes relevantes de capital catalítico para destravar escala.

Produtor rural pode ganhar competitividade

As novas linhas de financiamento sustentável podem beneficiar produtores rurais ao oferecer condições diferenciadas para quem assume compromissos de desmatamento zero e proteção de vegetação nativa além do Código Florestal. Em geral, essas linhas oferecem taxas mais competitivas, prazos de pagamento mais longos e períodos de carência maiores.

Essas condições são especialmente relevantes para a conversão de áreas degradadas e para a implantação de sistemas que levam mais tempo para maturar, como recuperação de pastagens e agroflorestas.

Mais do que melhorar o custo de capital, essas linhas preparam o produtor para acessar mercados cada vez mais exigentes. Tradings de soja e frigoríficos já publicaram planos públicos de eliminação do desmatamento em suas cadeias de suprimento, a Europa exige rastreabilidade plena com a EUDR e a China sinaliza a incorporação progressiva de critérios DCF em suas importações. Nesse cenário, operar com propriedade rastreável e em conformidade com esses critérios passa a significar garantia de comprador para a produção, conhecida como garantia de off-take, além de prêmios de preço em algumas cadeias e maior segurança de longo prazo.

Há ainda ganhos produtivos que muitas vezes recebem menos atenção no debate. As práticas exigidas por essas linhas, como recuperação de pastagens, ILPF, manejo do solo, plantio direto e proteção de áreas nativas, tendem a entregar maior eficiência agronômica, melhor saúde do solo e mais resiliência a eventos climáticos extremos, como secas e queimadas.

Aderir ao financiamento sustentável, portanto, combina melhor custo de capital, acesso a mercados cada vez mais exigentes e maior eficiência produtiva. Deixa de ser apenas uma escolha “verde” para se tornar uma decisão estratégica de competitividade.

Meta de US$ 10 bilhões depende de capital catalítico

O relatório projeta que, para atingir a meta de US$ 10 bilhões em financiamentos até 2030, será necessário ao menos US$ 2 bilhões em capital catalítico, disposto a absorver riscos maiores para abrir caminho ao investimento privado convencional.

O documento também chama atenção para o cenário político. As eleições brasileiras de outubro de 2026 introduzem incertezas que podem afetar a confiança de investidores e a continuidade de políticas públicas fundamentais para a transição, como o Eco Invest, o Caminho Verde e os planos de combate ao desmatamento.

A avaliação é que soluções financeiras bem estruturadas, capazes de funcionar independentemente do ciclo eleitoral, serão essenciais para garantir a continuidade e a escala dos avanços já alcançados.

Para investidores, o financiamento da agropecuária sem desmatamento sinaliza uma oportunidade típica de mercado em formação, ainda parcialmente dependente de mitigadores de risco, como capital catalítico e garantias, mas com trajetória clara de padronização, aprofundamento de mercado secundário e compressão do risco percebido ao longo do tempo. Entrar nesse estágio é considerado crucial para que as organizações aprendam a lidar com critérios de sustentabilidade durante a estruturação de transações.

Esse movimento já aparece no ritmo de desembolsos do segundo leilão do Eco Invest. Os primeiros desembolsos aconteceram justamente com organizações que já tinham histórico de atuação com produtos verdes para o financiamento agropecuário.

Para empresas da cadeia de valor, rastreabilidade, desmatamento zero e métricas socioambientais transparentes deixaram de ser diferencial reputacional e passaram a ser condição de acesso a mercado, financiamento e capital.

Para os produtores, a mensagem é semelhante: quem se posicionar primeiro tende a capturar a combinação entre melhor custo de capital, acesso garantido a mercados mais exigentes e maior eficiência produtiva.

Sobre o IFACC

Lançado em 2021 na COP26, em Glasgow, o IFACC, sigla em inglês para Inovação Financeira para a Amazônia, Cerrado e Chaco, é uma iniciativa liderada pela The Nature Conservancy (TNC), Tropical Forest Alliance, do Fórum Econômico Mundial, e Programa das Nações Unidas para o Meio Ambiente (PNUMA).

A iniciativa reúne 26 signatários, entre bancos, gestores de ativos, securitizadoras e empresas do agronegócio, comprometidos com o financiamento da produção agropecuária livre de desmatamento e conversão de vegetação nativa na América do Sul.

Relatório IFACC 2025

LINK: https://www.tnc.org.br/conecte-se/comunicacao/artigos-e-estudos/relatorio-ifacc-2025/

{kind=link}